“עדכון יתרת הכספים בגין הפעלת מנגנון איזון אקטוארי” – הסבר פשוט וההשלכות עבורכם

האם נתקלתם בדו”ח הפנסיה שלכם בשורה המיסתורית “עדכון יתרת הכספים בגין הפעלת מנגנון איזון אקטוארי”? לא מבינים במה מדובר? מבולבלים? כן, לא רק אתם. זהו אחד הנושאים, שרוב הציבור לא מתמצא בו. אך זהו גם נושא חשוב מאוד! לפניכם הסבר ענייני, שיעשה עבורכם סדר לגבי הודעה זו ולגבי המושג איזון אקטוארי בכלל:

מה זה איזון אקטוארי?

איזון אקטוארי הוא מנגנון שמטרתו להבטיח, שלקרן הפנסיה יהיו מספיק כספים לעמוד בהתחייבויותיה כלפי כלל החברים. במילים פשוטות – הקרן צריכה לוודא שהכסף שצברה יספיק לתשלום פנסיה לכל מי שזכאי לה, לאורך כל שנות חייו.

הקרנות החדשות מול הישנות

לפני שנמשיך, רצוי שתבינו את השלכות ההבדל, שבין קרנות הפנסיה הישנות לחדשות.

קרנות הפנסיה החדשות הוקמו באמצע שנות ה-90, לאחר שנים רבות של גירעונות אקטואריים בקרנות הפנסיה הוותיקות. הקרנות החדשות מתבססות על שני עקרונות מרכזיים:

עקרון אחד, הוא עקרון ה “What you have is what you get” – הרעיון הוא, שכאשר תפרוש לפנסיה תקבל את מה שצברת כל השנים עד רגע הפרישה. אם היו הפסדי שוק משמעותיים – תקבל פחות. אם התחזיות הדמוגרפיות תתבררנה כלא נכונות – תקבל פחות. במילים אחרות – אם בקרנות הוותיקות ובפנסיות התקציביות צברת אחוז פנסיה (מתוך השכר) לכל שנת עבודה, בקרנות החדשות אתה צובר כסף, וממנו תשולם לך פנסיה.

בקרנות הפנסיה החדשות ישנו גם עקרון חשוב של “ערבות הדדית”. כאן מדובר על כך, שכל עודף (רווח) או גירעון (הפסד) שנוצר במהלך תקופה יחולק בין העמיתים. זאת בניגוד לחברת ביטוח שמוכרת פוליסות והרווחים מהן שייכים לה ולא למבוטחים. האיזון האקטוארי הוא בעצם חלוקת הרווח שנוצר בקרן (או ההפסד, כמובן) ו”החזרתו” לחוסכים, באמצעות הפעלת המנגנון.

שני עקרונות אלה ביחד, הם הסיבה לקיומו של מנגנון האיזון האקטוארי.

מבנה המאזן האקטוארי – הלב של המערכת

כדי להבין איך עובד איזון אקטוארי בקרן פנסיה, צריך להכיר את מבנה המאזן האקטוארי. תארו לעצמכם מאזניים עם שתי כפות:

בצד אחד – ההתחייבויות – זה הערך הנוכחי של כל תשלומי הפנסיה שהקרן תצטרך לשלם בעתיד. החישוב לוקח בחשבון כמה אנשים מקבלים פנסיה כרגע, כמה צפויים לצאת לפנסיה בשנים הקרובות, וכמה שנים צפוי כל אחד מהם לחיות (על פי טבלאות תוחלת חיים).

בצד שני – הנכסים – שווי ההשקעות והכספים שנמצאים בקרן כרגע. זה כולל מניות, אג”ח, נדל”ן ונכסים פיננסיים אחרים.

כשההתחייבויות גבוהות מהנכסים, נוצר גירעון אקטוארי בקרן הפנסיה. כשהנכסים גבוהים מההתחייבויות – יש עודף אקטוארי.

החישוב האקטוארי – מה נכנס לתוך הנוסחה

מנגנון איזון אקטוארי מבוסס על חישובים מורכבים שלוקחים בחשבון משתנים רבים, כולל

הנחות דמוגרפיות

אקטוארים בוחנים טבלאות תמותה מעודכנות. במשך השנים, תוחלת החיים עולה – אנשים חיים יותר, וזה אומר שהקרן צריכה לשלם פנסיה לתקופה ארוכה יותר. עלייה של שנה אחת בממוצע תוחלת החיים יכולה להגדיל את ההתחייבויות של הקרן במיליוני שקלים.

מרכיב הביטוח (נכות ושארים)

הצורך באיזון נובע גם מהפער בין עלויות הביטוח שנגבו לבין תביעות הנכות והמוות ששולמו בפועל.

עדכון תקופתי והשלכותיו

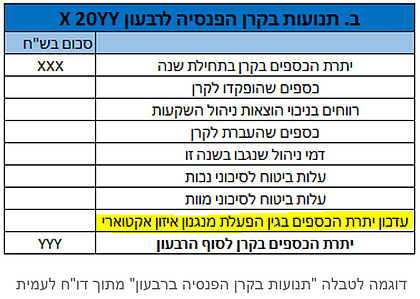

עריכת החישוב האקטוארי מבוצעת בקרנות אחת לרבעון. בעקבות החישוב, הקרן יכולה לבצע עדכון יתרת הכספים בגין הפעלת מנגנון איזון אקטוארי – כלומר, לשנות את היתרות הצבורות של החברים כדי לשקף את המצב האמיתי.

גרעון אקטוארי בקרן פנסיה – מה זה אומר עבורכם

כשקרן מגלה גרעון אקטוארי, היא צריכה לפעול כדי לאזן את המצב. הדרך הנפוצה ביותר לעשות זאת, היא באמצעות הפחתת יתרות. במצב כזה, הכסף שחשבתם שצברתם עשוי להצטמצם. כמובן, זה לא אומר שמישהו “גנב” לכם כסף, אלא שהחישוב המקורי היה אופטימי מדי. העדכון משקף את המציאות.

חשוב להבין, שהאיזון מקטין לא רק את הצבירה של החוסכים אלא גם את הקצבה החודשית של מי שכבר פרש.

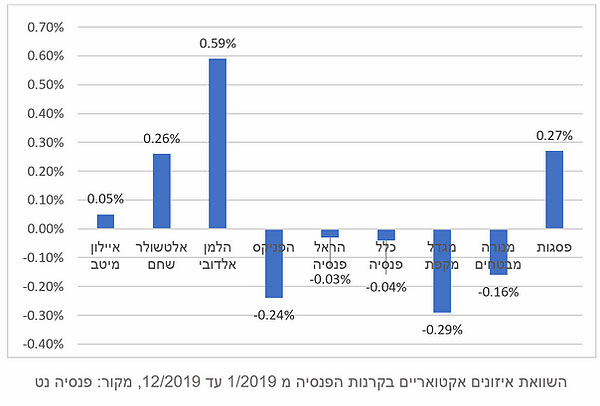

השוואת איזון אקטוארי בקרנות פנסיה

איך לבצע השוואה נכונה

כשאתם מקבלים טבלת איזון אקטוארי מהקרן שלכם, אל תתעלמו ממנה. קראו בעיון את ההסברים, בדקו איך משתנות היתרות שלכם, והשוו למידע מקרנות אחרות. חשוב להסתכל על:

- יחס הכיסוי האקטוארי – האם נכסי הקרן מכסים את ההתחייבויות? קרן עם יחס של 105% נמצאת במצב טוב יותר מקרן עם יחס של 95%.

- היסטוריית האיזונים – האם הקרן ביצעה איזונים תכופים בשנים האחרונות? הפעלת מנגנון איזון אקטוארי חוזרת יכולה להעיד על בעיה מבנית.

- הרכב החברים – סוג האוכלוסייה בקרן משפיע על הסיכוי לגירעון. קרן עם חברים מבוגרים יותר תתמודד עם אתגרים שונים מקרן עם חברים צעירים. קרן פנסיה בה יש שיעור גדול יחסית של עמיתים עם רמת סיכון גבוהה (כעובדי בניין) תהיה בסיכון גבוה יותר לגירעונות אקטואריים.

- מדיניות ההשקעה – קרנות עם השקעות שמרניות מדי עשויות להשיג תשואות נמוכות, דבר שיוביל לגרעונות.

מה אפשר לעשות כמבוטח

עד כאן, ההסבר אולי נשמע מרתיע ולא הכל נמצא בשליטתכם. אבל יש כמה דברים שאתם בכל זאת יכולים לעשות:

- בדקו את הקרן שלכם באופן קבוע – פעם בשנה, הקדישו שעה לעיין בדוחות שהקרן שולחת לכם. וכמובן, שימו לב לסעיף על חוב אקטוארי או מאזן אקטוארי.

- שקלו גיוון – אם אתם עדיין בגיל עבודה, ייתכן שכדאי לשקול העברת חלק מהכספים לקרן אחרת או לתוכנית חיסכון שונה. זה לא תמיד אפשרי, אבל כדאי לבדוק.

- התייעצו עם מומחה – איזון אקטוארי בקרן פנסיה הוא נושא מורכב. ייעוץ פנסיוני מקצועי יכול לעזור לכם להבין את המשמעות האמיתית עבורכם ולתכנן את העתיד הפיננסי שלכם בהתאם.

סיכום – לקחת אחריות על העתיד הפנסיוני

איזון אקטוארי בקרנות פנסיה הוא כלי הכרחי לשמירה על יציבות המערכת הפנסיונית, אבל הוא גם יכול להשפיע משמעותית על החיסכון שלכם. ככל שתבינו טוב יותר את המנגנון שעומד מאחוריו, כך תוכלו לקבל החלטות טובות יותר. לעיתים, החלטה נכונה אחת יכולה לחסוך לכם עשרות אלפי שקלים בטווח הארוך.

זכרו – הכסף הזה אמור לממן את שנות הפרישה שלכם. גרעון אקטוארי בקרנות פנסיה הוא סיכון ממשי, אבל עם מודעות ותכנון נכון, אפשר להתמודד איתו.