בסוף שנת 2007 נחתם צו הרחבה להסכם פנסיית חובה אשר חל על כל ציבור המעסיקים והעובדים במשק החל מינואר 2008. על אף שכל המעסיקים מחוייבים בהפקדות פנסיוניות עבור עובדיהם, לא כולם עושים כן. ייתכן שההפרשות לא מבוצעות כתוצאה מכך שהמעסיקים מתקשים בתשלום או כי אינם מודעים לחקיקה הרלוונטית ומפרישים סכומים לא נכונים.

ההפרשות הפנסיוניות מועברות לקרנות הפנסיה (או לביטוחי מנהלים) ומחושבות בהתאם לשיעורי ההפרשה לפנסיה חובה.

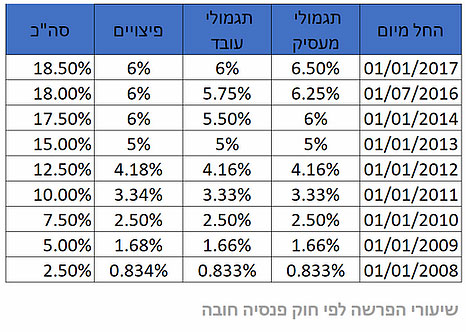

שיעורי ההפרשה עודכנו במרוצת השנים במספר פעימות, עד הפעימה האחרונה שנכנסה לתוקף ב- 1/1/2017 (6.5% תגמולי מעביד, 6% תגמולי עובד ו- 6% פיצויים).

ניהול חסכונות לפנסיה

קרנות הפנסיה מנוהלות על ידי החברות המנהלות (חברות הביטוח ובתי השקעות) והן מנהלות את חסכונות הציבור עד לפרישה. בנוסף, הקרנות מציעות כיסויים ביטוחיים למקרי נכות ומוות ולבסוף משלמות פנסיה לכל החיים כנגד המרת סכום חיסכון שנצבר.

החברות המנהלות גובות דמי ניהול, כשיעור מהפרמיה וכשיעור מהחיסכון, עבור ניהול ותפעול הקרן. בנוסף, הן משקיעות את החסכונות באפיקי השקעה שונים והתשואות שמושגות נזקפות במלואן לחסכונות.

ככל שדמי הניהול גבוהים יותר והתשואות נמוכות יותר – כך החיסכון יקטן, ולהיפך.

“אז כמה יהיה לי בסוף?”

בואו ניקח עובד לדוגמה. העובד בן 30, ללא יתרת חיסכון (נכנס לשוק העבודה), משתכר 10,000 ש”ח לחודש והמעסיק מפריש לו בהתאם לחוק פנסיית חובה (18.5% מהשכר).

בפרישת העובד (גיל 67) החיסכון יעמוד על כ- 1.65 מל”ש, בהתבסס על שיעור דמי ניהול ממוצעים בשוק ותשואה של 4.26% שנתי. הפנסיה החודשית הצפויה החל מגיל 67 תעמוד על כ- 8,340 ש”ח.

על אף האמור לעיל, סכום החיסכון תלוי בהתנהגות החוסך. לדוגמה, אם החוסך יבחר למשוך את סכום הפיצויים בפרישה, יתרת החיסכון תרד ל 1.05 מל”ש והפנסיה החודשית תעמוד על כ- 5,300 ש”ח.

דוגמה נוספת – במקרה שבו החוסך יבחר לפרוש בגיל 64 במקום 67, יתרת החיסכון תקטן בכרבע מליון ש”ח ותעמוד על כ- 1.4 מל”ש.

התנהגות החוסך אינה הפקטור היחיד שיקבע את סכום החיסכון. גם התנהגות המעביד תשפיע על כספי הפנסיה של העובד.